Cerca de 30% do valor de uma fatura de energia elétrica é representado pela cobrança do ICMS (Imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação).

Mas poucos sabem disso!

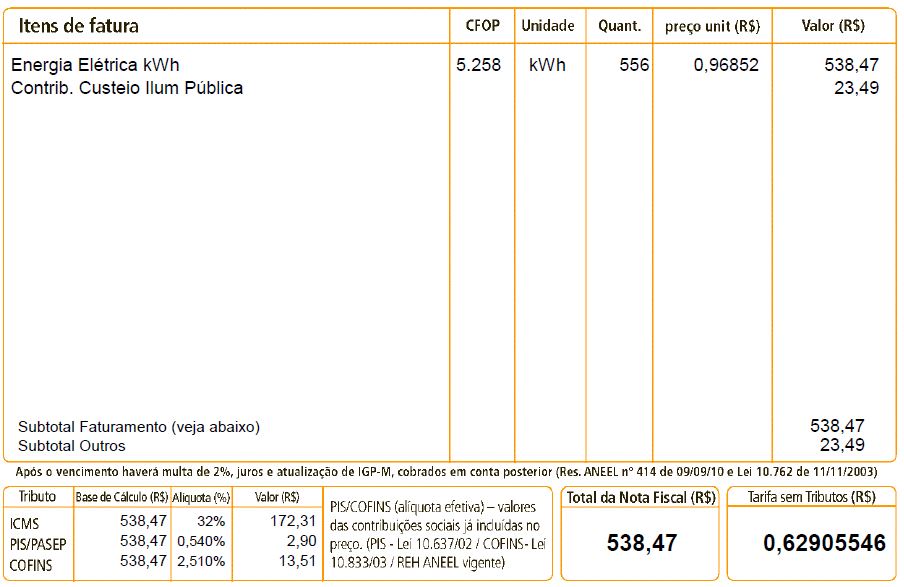

Então vejamos como identificar a tributação na fatura de fornecimento de energia elétrica[1] (Light, p. ex.):

Essa abusividade por parte do Estado do Rio de Janeiro é legitimada por lei[2] desde o ano 2000, quando foi permitida a cobrança do ICMS com alíquotas acima de 18%, que é o percentual das alíquotas genéricas.

O mesmo ocorre com o fornecimento de serviços de telecomunicações, p. ex., telefone e internet.

Ocorre que, com base no princípio da seletividade[3], a incidência do ICMS deve respeitar a essencialidade dos produtos e dos serviços comercializados, de modo que, quanto mais essenciais sejam ao ser humano, menor deverá ser o valor do imposto.

Ou seja, a tributação seletiva de um produto ou serviço não deve observar o seu preço, mas sim a sua essencialidade conforme critérios adotados em respeito a valores constitucionais indispensáveis à proteção e à manutenção da dignidade humana, da educação, da saúde, da alimentação, do trabalho, do lazer, da segurança, dentre outros[4].

O que a Constituição da República permite é a maior incidência tributária sobre a comercialização de produtos supérfluos, como cigarros e bebidas alcoólicas, onde se vislumbra maior capacidade contributiva.

Por isso, descabe tributar de forma mais onerosa os serviços de fornecimento de energia elétrica e de telecomunicações, pois não são supérfluos, sendo, inclusive, necessariamente consumidos por toda a população.

É neste sentido a jurisprudência do Tribunal de Justiça do Rio de Janeiro (TJRJ), que há anos[5] vem condenando o Estado por tais práticas, decidindo assim até os dias de hoje. Vejamos:

APELAÇÃO CÍVEL Nº 0190652-73.2017.8.19.0001 – 18ª CÂMARA CÍVEL – Julgado em 12/02/2020 – Direito tributário. Ação declaratória cumulada com repetição de indébito. Alegação de ilegalidade na cobrança de ICMS sobre serviços de energia elétrica e telecomunicações com base na alíquota de 25%. Sentença de parcial procedência que determinou a aplicação da alíquota genérica de 18% prevista na lei e no RICMS, em relação ao fornecimento de energia elétrica e serviços de comunicação, acrescida do adicional relativo ao fundo de combate à pobreza, enquanto este perdurar. Declaração de inconstitucionalidade do art. 14, VI, b, da Lei nº 2.657/96 pelo Órgão Especial deste TJ/RJ. Arguições de Inconstitucionalidade ajuizadas 2201 e 2008, 0021368-90.2001.8.19.0000 e 0033038-23.2008.8.19.0000. Entendimento pacificado pelo Órgão Especial de que é inconstitucional a cobrança da alíquota de 25%, por violação aos princípios da seletividade e da essencialidade, dispostos no artigo 155, § 2º, III, da Constituição Federal, devendo ser aplicada a alíquota genérica de 18% (…). Manutenção da sentença que se impõe. “Grifos nossos”.

Outra prática combatida pelo Judiciário é a tributação do ICMS sobre taxas e tarifas estranhas ao efetivo consumo de energia elétrica.

O verbete sumular nº 391 do STJ preceitua que “O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada”.

Mas não é o que o Estado faz, já que continua a tributar o ICMS incluindo na sua na base de cálculo (montante sobre o qual se aplica o tributo) valores a título de tarifas de uso do sistema de transmissão e de distribuição (TUST e TUSD), adicionais de bandeiras tarifárias e encargos setoriais, onerando a fatura de energia elétrica em cerca de 30% do valor devido.

Tendo como exemplo a imagem abaixo copiada de uma fatura de energia elétrica, se multiplicarmos a quantidade de quilowatts (556) pelo valor da tarifa sem tributos (R$ 0,629), teremos R$ 349,72 como o valor da energia elétrica consumida, sobre o qual deveriam incidir os tributos (ICMS 18% = R$ 62,95 / PIS[6] 0,54% = R$ 1,08 / Cofins[7] 2,51% = R$ 2,51), caso em que teríamos uma conta final no valor de R$ 416,26, e não R$ 538,47.

Com mais essa prática, o Estado segue cobrando indevidamente o ICMS, ignorando a pacífica jurisprudência do TJRJ, de modo que os consumidores de energia elétrica e de telecomunicações só tenham seus direitos assegurados ao ajuizarem ações judiciais.

Ressalte-se que o consumidor tem legitimidade para propor tais ações, por ser aquele que suporta economicamente o imposto, sendo o contribuinte de fato, portanto.

É por intermédio dessas ações que o consumidor/contribuinte recuperará todos os valores pagos indevidamente a título de tributos nas faturas de energia elétrica e de telecomunicações, dentro do prazo retroativo de 5 (cinco) anos do ajuizamento da ação, bem como impedirá a continuação das práticas ilegais, ora tratadas neste texto.

O consumidor/contribuinte, ao vencer sua ação contra o Estado, poderá, inclusive, evitar o precatório, reavendo seus créditos de outras duas formas[8]:

1) recebendo em até 2 (dois) meses, por intermédio da requisição de pequeno valor (RPV)[9], que para o Estado do Rio de Janeiro compreende valores de até 40 (quarenta) salários mínimos[10], ou;

2) compensando os créditos com outros débitos tributários perante o Estado, o que pode ocorrer na própria fatura, já que o contribuinte continuará consumidor.[11]

Com isso, deve buscar seus direitos todo consumidor/contribuinte que, nos últimos 5 (cinco) anos, pagou o ICMS sobre os serviços de fornecimento de energia elétrica ou de telecomunicações com alíquota superior a 18%, ou que paga este tributo com a sua base de cálculo acrescida de taxas ou tarifas estranhas ao efetivo consumo.

O escritório Costa & Menezes se encontra apto a te orientar e buscar a melhor solução para o seu caso.

Entre em contato conosco!

Texto de Ricardo Menezes Cordeiro.

Pós graduado em Estado e Direito pela Escola de Direito da Associação do Ministério Público do Estado do Rio de Janeiro – Amperj. Pós graduando em Tributação, Previdência, Finanças Públicas, Responsabilidade Fiscal, Empresa e Contabilidade pela Universidade Cândido Mendes. Cursando Gestão de Futebol na CBF Academy. Sócio Fundador do escritório Costa & Menezes Advogados Associados e do Grupo LR Consultoria e Soluções – Assessorias Jurídica | Contábil | e de Gestão de Imóveis.

REFERÊNCIAS:

- CARNEIRO, Cláudio. Impostos Federais, Estaduais e Municipais. 2ª edição. Rio de Janeiro: Lumen Juris, 2010.

- CREPALDI, Silvio. Planejamento tributário: teoria e prática. 3ª edição. São Paulo: Saraiva Educação, 2019.

- PAULSEN, Leandro. Curso de Direito Tributário Completo. 9ª edição. São Paulo: Saraiva Educação, 2018.

- PINHEIRO, Bruno. Controle de Constitucionalidade. Belo Horizonte: Editora D’Plácido, 2019.

- CUNHA, Leonardo Carneiro da. A Fazenda Pública em Juízo. 13ª edição. Rio de Janeiro: Forense, 2016.

- THEODORO JÚNIOR, Humberto. Lei de Execução Fiscal: comentários e jurisprudência. 13ª edição. São Paulo: Saraiva, 2016.

[1] Embora incidam outros tributos sobre este fato gerador, o enfoque desse texto é sobre o ICMS.

[2] Decreto n° 27.427/2000, artigo 14, VI, item 2, e VIII, item 7, regulamentado pela Lei Estadual n° 2.657/96.

[3] CRFB/88, artigo 155, §2º, III.

[4] CRFB/88, artigos 1º, II, III e IV, 6º e 170.

[5] P. ex. MS 2008.004.00268, APELAÇÃO: 0359401-87.2016.8.19.0001, Incidente de Inconstitucionalidade nº 0046548-48.2008.8.19.0000.

[6] Programa de integração social.

[7] Contribuição para o financiamento da seguridade social.

[8] ATO NORMATIVO TJRJ Nº 02/2019.

[9] Código de Processo Civil, artigo 535, §3º, II; CRFB/88, artigo 100, §3º.

[10] Lei do Estado do Rio de Janeiro nº 7.781/2017.

[11] Código Tributário Nacional, artigos 165 e 170-A; RESOLUÇÃO SEFAZ RJ N.º 260/2018; CONVÊNIO CONFAZ ICMS N.º 30/2004.